A aplicação da conceituação do custeio por absorção pressupõe também o rateio dos custos dos centros de custos auxiliares e administrativos.

Esse procedimento corresponde à distribuição de todos os valores registrados nessas unidades para os centros de custo produtivos que permitem, assim, a apropriação de todos os custos operacionais incorridos no Hospital para os serviços prestados aos pacientes.

À medida que se completa o rateio dos centros de custos auxiliares e administrativos encerra-se, efetivamente, o ciclo dos registros de custos dos produtos ou serviços objetos de venda aos pacientes, cuja produção ocorre apenas nas unidades sob a denominação de centros produtivos.

Para a consecução dos cálculos do rateio dos centros de custos auxiliares e administrativos, faz-se necessária a definição dos critérios de apropriação correspondentes a cada uma das unidades dessa categoria de centros de custos.

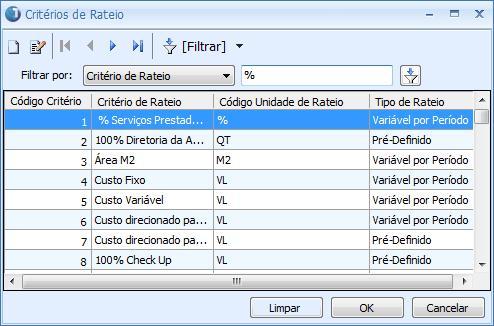

Menu Cadastro / Critérios de Rateio do Centro de Custo.

Ao acessar a tela serão exibidas as colunas de dados:

Código Centro Custo.

Centro de Custo.

Tipo Forma Rateio.

Código Critério Rateio.

Critério de Rateio.

Se houver cadastros efetuados na tela eles serão listados em um grid onde cada linha representa um determinado registro. Verifique abaixo a tela que exibe as associações efetuadas de Critérios de Rateio do Centro de Custos.